SANTO DOMINGO: En una auditoría practicada al período 1 de enero de 2017 – 31 de diciembre de 2019, la Cámara de Cuentas encontró irregularidades financieras en el Ministerio de Medio Ambiente, que incluyen, entre otras, el no registro de multas y de vehículos, por montos supermillonarios.

En mayo de 2018, Ángel Estévez sustituyó a Francisco Domínguez Brito al frente de Medio Ambiente. Este último había sido designado en el 2016.

El órgano auditor establece lo siguiente:

“Para el año 2018, en el Estado de Rendimiento Financiero, la sumatoria de Gastos Generales y Administrativos asciende a RD$6,330,198,028. No obstante, la entidad presenta un total de RD$6,394,463,608, identificándose una diferencia de RD$64,265,580. Para ese mismo período, la entidad no presentó balance del gasto de depreciación de activos fijos, sin embargo, la Nota 2.4 del Estado de Situación Financiera, para el año 2018 presenta un monto de gasto de depreciación de RD$63,809,011.”

“Durante el proceso de la auditoría, la entidad no pudo localizar en sus archivos y suministrar para fines de análisis, los documentos que sustentan los registros contables del período 2017-2019, por un monto de RD$651,939,087“.

“Observamos que la entidad realizó registros contables en las áreas de patrimonio y activos fijos, en el período 2017-2019, por un monto de RD$475,234,766, sin documentación soporte”.

Inconsistencias en los balances de las cuentas bancarias

“Cuentas bancarias no registradas en la contabilidad. Observamos en la confirmación recibida del Banco de Reservas, que cuentas bancarias a nombre del Ministerio de Medio Ambiente y Recursos Naturales no están registradas en la contabilidad, las cuales, al 31 de diciembre de 2019, tiene un balance en banco que asciende a RD$10,371,009“.

Conciliaciones bancarias no entregadas

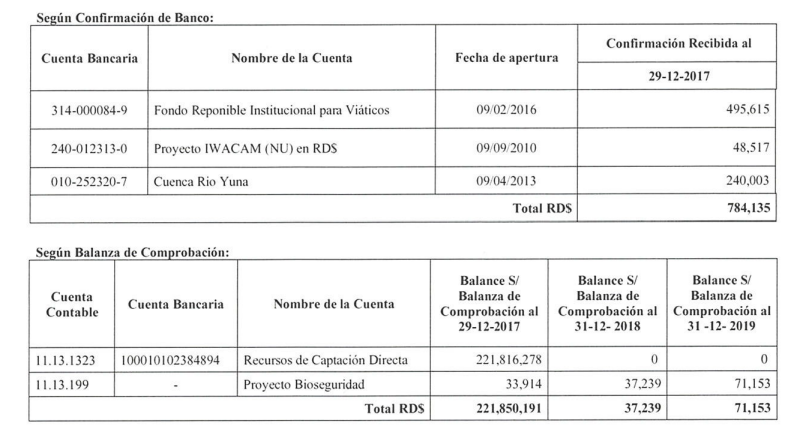

“Verificamos la confirmación del Banco de Reservas y la balanza de comprobación del período 2017-2019 y constatamos que el Ministerio no suministró las conciliaciones bancarias correspondientes a las cuentas de banco indicadas a continuación:

Conciliaciones bancarias no realizadas

“Comprobamos que, en el período auditado, la entidad no realizó las conciliaciones bancarias de las siguientes cuentas de banco, las cuales al 31 de diciembre de 2019 presentan un valor neto de RD$3,513,423, como se describe en los siguientes cuadros:

Diferencias entre balances de cuentas bancarias y reportes financieros.

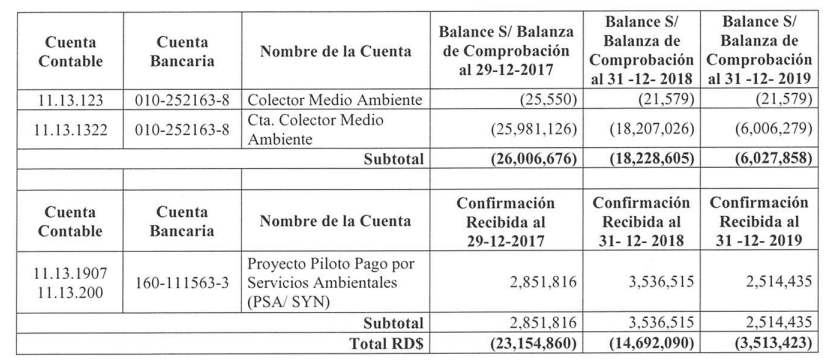

Diferencias entre balances conciliados de cuentas bancarias y Balanza de Comprobación

“En el análisis de las conciliaciones bancarias de la entidad al 31 de diciembre del período 2017-2019, comprobamos que existen diferencias netas entre los balances conciliados de las cuentas bancarias y los montos presentados en la Balanza de Comprobación, que al 31 de diciembre de 2019, ascendían a RD$220,422,270.”

Diferencias entre balances conciliados de cuentas bancarias y Estados Financieros

“En el análisis de las conciliaciones bancarias de la entidad al 31 de diciembre del período 2017-2019, comprobamos que existen diferencias entre los balances conciliados de las cuentas bancarias y los montos presentados en los Estados Financieros, que al 31 de diciembre de 2019, ascendían a RD$95,766.”

Diferencia entre reporte de análisis por antigüedad de saldos y relación de cuentas por cobrar del Departamento de Tesorería

“Comparamos el balance presentado en cuentas por cobrar, durante el período 2017-2019, en el Reporte de Análisis por Antigüedad de Saldos según sistema versus la Relación de Cuentas por Cobrar suministrada por el Departamento de Tesorería e identificamos diferencias que, al 31 de diciembre del 2019, ascendían a RD$1,013,595.”

Diferencia entre Estados Financieros y reporte de análisis por antigüedad de saldos tour operadores

“Comparamos el monto presentado durante el período auditado 2017-2019, en los Estados Financieros y el Reporte de Análisis por Antigüedad de Saldos Tour Operadores e identificamos diferencias que, al 31 de diciembre del 2019, ascendían a RD$2,645,879.”

Diferencias entre Balanza de Comprobación y Reporte por Antigüedad de Saldos (Cuentas por Cobrar)

“Comparamos los montos presentados en la balanza de comprobación del período: 2017-2019, con el Reporte por Antigüedad de Saldos de Cuentas por Cobrar de la misma fecha e identificamos diferencias netas al 31 de diciembre de 2019 ascendentes a RD$4,584,358.”

Activos registrados como gastos

“Verificamos que la entidad registró como gasto de activos no financieros la adquisición en el año 2019, de una trituradora para suelo y abono orgánico y un freezer botellero vertical, por un monto de RD$1,266,140.”

Diferencia aritmética entre la cuenta control cuentas por pagar y las subcuentas presentadas en la Balanza de Comprobación

“Observamos que existen diferencias por RD$869,032 en la sumatoria de los balances 2016 entre la cuenta control 2112 cuentas por pagar, y las subcuentas 21121 proveedores y 21.12.1 l proveedores locales, presentadas en la balanza de comprobación; y los movimientos presentados en crédito.”

Diferencias en auxiliares de cuentas por pagar

Realizamos prueba de suma a los auxiliares de Cuentas por Pagar del período auditado (2017-2019) y observamos diferencias, al 31 de diciembre del 2019, ascendentes a RD$242,746, la cual no pudo ser conciliada.”

Diferencia en la cuenta de resultados acumulados años anteriores 2017.

“Verificamos diferencia entre el balance de la cuenta nº 33.21; Resultados acumulados de años anteriores, la Balanza de Comprobación 2017 y la sumatoria del movimiento según Diario General por Fondo, por valor de RD$449,288, la cual no pudo ser conciliada por la entidad.”

“Ingresos extrapresupuestarios no depositados en la Cuenta Única del Tesoro. En el análisis realizado al renglón de los ingresos, observamos que la entidad no realizó depósitos de ingresos propios en la Cuenta Única del Tesoro por un monto de RD$5,984,390.”

Ingresos sin evidencia de recibos. Verificamos volantes de depósitos del año 2017, sin evidencia de recibos de ingresos, por el monto de RD$4,465,600.

Donaciones recibidas sin recibos de ingresos

“Verificamos registros de ingresos correspondientes a donaciones durante el período 2017-2019, por el monto de RD$60,455,898, sin emitir recibos de ingresos.”

Diferencias entre registros de ingresos y relación de ingresos suministrada por Tesorería

“Comparamos los montos por concepto de ingresos recibidos, presentados en los Estados Financieros de la entidad durante el periodo 2017-2019, con la información del Departamento de Tesorería e identificamos diferencias netas, ascendentes a RD$10,795,007, RD$17,730,567 y RD$29,117,875, respectivamente, las cuales no pudieron ser conciliadas.”

Multas por Gestión Ambiental no registradas como ingreso devengado

“Verificamos que las multas por gestión ambiental certificadas por la entidad, durante los años 2017-2018, ascendentes a RD$31,S80,104, no se registraron como ingresos devengados. La entidad tampoco presentó evidencia de que se hayan percibido.”

Otras cuentas por cobrar no registradas

Observamos que la entidad no registró en sus libros contables, la cuenta por cobrar a la Empresa de Generación Hidroeléctrica Dominicana (Egehid), por concepto de acuerdo institucional de reconocimiento de deuda de los proyectos de Embalses y Palomino, quedando pendiente los siguientes montos: en 2017, RD$85,500,000; 2018, RD$74,857,500 y 2019, RD$39,857,50

Juez rechaza publicar archivos del gran jurado en el caso Jeffrey Epstein

Daddy Yankee anuncia su regreso oficial a la música en la Semana Billboard de Miami